Café en Sudamérica: expectativas de cosecha para Brasil y Colombia

Conozca las expectativas para la cosecha de café de América del Sur con Laleska Moda, analista de inteligencia de mercado en Hedgepoint.

Brasil y Colombia son los dos mayores productores de café de América del Sur. Según Embrapa , este continente aporta el 46% de la producción mundial de café, de la cual Brasil representa el 76% y Colombia el 17%.

En este artículo, analizaremos la importancia de estos dos países para el mercado mundial del café, las expectativas en cuanto a exportaciones, precios, rendimientos y otros factores. Para ello, contamos con la experiencia de Laleska Moda, analista de inteligencia de mercado de Hedgepoint, y Victor Sousa, Coffee Relationship Manager, quienes brindan información sobre la cosecha 2024/2025. ¡Disfrute de la lectura!

Estimaciones de la producción de café en América del Sur

Sudamérica es una región clave para la producción de café, favorecida por condiciones climáticas ideales. Colombia destaca como el mayor proveedor mundial de café arábico lavado, mientras que Brasil lidera el mundo tanto en producción como en exportación de café.

En Brasil, la cosecha 2024/2025 se completó en agosto. En Colombia, se espera que la cosecha principal comience este mes y continúe hasta principios de 2025, mientras que la cosecha de Mitaca se completó en agosto. Vea el calendario completo a continuación:

Fuente: Hedgepoint

Lea también:

- Calendario de cultivos : épocas de siembra y cosecha de los principales productos básicos del mundo

Como grandes productores, los cultivos de café de Brasil y Colombia desempeñan un papel clave en el suministro mundial. Sin embargo, en las últimas temporadas se han producido problemas de producción en todo el mundo, en particular en Brasil y Vietnam. Estos déficits recurrentes de cosecha han afectado a los precios del mercado.

“En esta cosecha brasileña, hemos visto que los granos fueron más pequeños de lo esperado a principios de año. La estimación inicial de producción de arábica y robusta era de 65 millones de sacos, pero la cifra final se ajustó a 63 millones”, dice Laleska.

El café Robusta brasileño ( Conilon ) registró una caída significativa, de 22 millones a 20 millones de sacos cosechados. Mientras tanto, la producción de Arábica, estimada originalmente en 44 millones de sacos, se ajustó ligeramente a 43,2 millones.

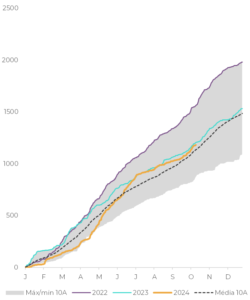

“La sequía en Brasil impactó negativamente en la cosecha nacional. En Colombia, en cambio, el clima ha sido más favorable y podría contribuir a una recuperación de la producción local”, añade Laleska.

Según Víctor de Sousa, se espera que el mercado de café colombiano aumente su producción este año debido a la recuperación de las lluvias. “Con dos cosechas anuales, Colombia se destaca de otros países y podría registrar un leve aumento en la producción, llegando a 12,4 millones de sacos, o el 7,2% de la producción mundial”, afirma.

Vea a continuación los datos sobre el buen índice de precipitaciones de Colombia:

Acumulativo Precipitaciones – Colombia (mm)

Fuente: Refinitv

Lea también:

- El papel de Brasil en la seguridad alimentaria de China: una alianza de 50 años

Expectativas de exportación de café y desabastecimiento

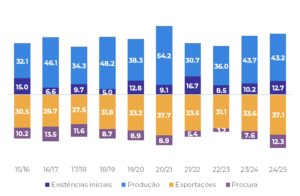

de Hedgepoint indica un aumento en las exportaciones de café brasileño, tanto de Arábica como de Robusta. A continuación, analizamos las estimaciones:

Oferta y demanda de café arábico de Brasil (bolsas M)

Fuente: Hedgepoint

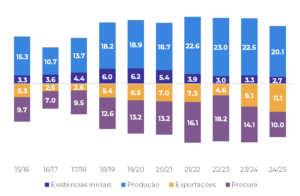

Oferta y demanda – Conilon /robusta – Brasil (bolsas M)

Fuente: Hedgepoint

Como se puede observar en los gráficos, la producción de café arábico en Brasil se mantuvo prácticamente estable, mientras que la de Robusta experimentó un descenso más pronunciado. La reducción de la oferta y el desplome en Vietnam en 2023/24 han aumentado el precio de este tipo de café en el mercado, animando a los agricultores a optar por la exportación y aprovechar este aumento de valor.

” El conilon es muy valorado en Brasil y esto podría contribuir a que las exportaciones acumuladas en la temporada 24/25 aumenten en más de 2 millones de bolsas en comparación con la 23/24.

Sin embargo, estimamos que la demanda mundial de Robusta podría ser menor esta temporada”, añade Moda.

Para Colombia, el especialista de Hedgepoint espera un aumento en la participación de las exportaciones de café arábico debido al crecimiento de la producción.

“La demanda de café colombiano puede seguir siendo más débil que en años anteriores, dado el mayor valor del arábica lavado en el mercado global”, concluye Moda.

Lea también:

- Entender la importancia de la logística en el agronegocio

Estimaciones de los precios del café en América del Sur

Según Moda, la disminución de la oferta ha provocado un aumento de los precios del café en el mercado de materias primas. “Lo que podemos ver para los próximos meses es una corrección de precios debido a las lluvias previstas para Brasil y el posible avance del EUDR”.

Sin embargo, el clima seco que ha afectado al país hasta ahora también está influyendo en los valores futuros. La cosecha 25/26 está actualmente en flor y ha sufrido la falta de lluvias en la región”, dice Sousa.

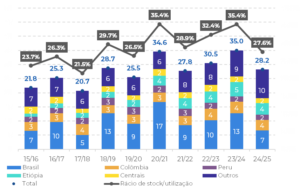

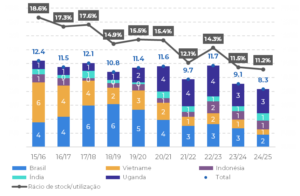

Según el experto, otro factor que favorece el alto precio del café a largo plazo es la reducción de las existencias. “En general, las existencias mundiales se mantendrán en niveles inferiores a los promedios históricos”. Vea los datos a continuación:

Orígenes – Existencias finales de Arábica y ratio existencias/uso (bolsas M)

Fuente: Hedgepoint

Orígenes – Existencias finales de Robusta y ratio existencias/uso (bolsas M)

Fuente: Hedgepoint

Según la Organización Internacional del Café, los precios ya han venido subiendo en los últimos meses. El café verde, por ejemplo, subió un 1% en agosto de 2024 respecto al mes anterior. El café suave colombiano subió un 2,3% en el mismo período.

Lea también:

Perspectivas globales y trazabilidad del mercado del café

La propuesta de la Unión Europea de posponer la implementación del reglamento sobre deforestación (EUDR) hasta diciembre de 2025 ha supuesto un alivio temporal para los productores de café, que luchan por adaptarse a los estrictos requisitos.

“Este posible aplazamiento permitirá a los países exportadores de café, como Brasil, adaptar sus sistemas de trazabilidad y prácticas sostenibles. Vale recordar que muchos importadores europeos adelantaron sus compras debido al EUDR y con el posible aplazamiento, la presión de compra puede disminuir en el corto plazo, ejerciendo presión a la baja sobre los precios. Por otro lado, el aplazamiento es visto como positivo para los exportadores brasileños, que tendrán más tiempo para adaptarse a las nuevas reglas”, afirmó Sousa.

Países como Brasil y Colombia están a la vanguardia en el proceso de adaptación, con una parte importante de sus tierras agrícolas que ya cumplen con los estándares de sostenibilidad. Sin embargo, los países más pequeños o con menos infraestructura, como los de América Central y África, enfrentan enormes desafíos para garantizar el cumplimiento de las nuevas reglas, especialmente en áreas donde la producción de café está vinculada a la deforestación.

“Además de la Unión Europea, es probable que otras regiones como Estados Unidos adopten regulaciones similares centradas en la sostenibilidad y la trazabilidad en los próximos años. Esto aumentará la presión sobre los productores de café de todo el mundo para que se adapten a estándares más estrictos y promuevan prácticas agrícolas más sostenibles”, concluye Sousa.

Informes sobre materias primas en Hedgepoint HUB

Acceda a informes completos sobre productos agrícolas y energéticos en el portal Hedgepoint HUB. Allí, otros expertos analizan en profundidad los datos del mercado y publican periódicamente información sobre la oferta, la demanda, el clima, los precios y mucho más.

Visite Hedgepoint HUB para conocer cómo podemos ayudar a su negocio.