El 2024 presentó desafíos clave para el mercado de materias primas, marcados por un entorno macroeconómico cambiante y eventos climáticos extremos.

El año 2024 trajo consigo importantes desafíos para el mercado de materias primas, influenciados por un escenario macroeconómico dinámico y eventos climáticos significativos. La persistente inflación en Estados Unidos fortaleció al dólar, mientras que los cambios en la política monetaria del BCE (Banco Central Europeo) y las consecuencias de las elecciones estadounidenses agregaron volatilidad al panorama global.

En el caso de los productos agrícolas, las condiciones climáticas adversas afectaron al azúcar, el café y el cacao, con sequías severas y altos costos que deprimieron la producción en regiones clave. Por otro lado, los cereales enfrentaron un escenario más favorable con una recuperación en Argentina y una alta productividad en los EE. UU., aunque el clima seco en Brasil planteó nuevos desafíos.

El sector energético también experimentó altibajos: las tensiones geopolíticas impulsaron los precios del petróleo, pero el debilitamiento de la demanda mundial señaló una perspectiva bajista para el próximo año.

Esta revisión macroeconómica refleja los factores clave que dieron forma a los precios y la oferta en el mercado de materias primas, destacando la complejidad e interdependencia de estos mercados en un año lleno de desafíos e incertidumbres.

En este artículo, Hedgepoint ofrece un análisis exhaustivo de los principales acontecimientos en el sector de las materias primas. Lea el texto y vea todos los puntos destacados por nuestros expertos.

La macroeconomía en 2024

Tras un inicio de año marcado por una persistente inflación en Estados Unidos, las presiones inflacionarias comenzaron a disminuir, lo que permitió a la Reserva Federal (Fed) empezar a reducir los tipos de interés en septiembre con un recorte de 50 puntos básicos. Antes de esto, el Banco Central Europeo (BCE) ya había iniciado su flexibilización monetaria en abril, lo que se tradujo en una depreciación del euro frente al dólar.

Incluso con los recortes de tasas de interés de la Fed a partir de septiembre, el dólar se mantuvo fuerte, apoyado por las incertidumbres en torno a las elecciones estadounidenses. En noviembre, la confirmación de la victoria de Trump reforzó estas expectativas y mantuvo al dólar en niveles altos.

La victoria de Donald Trump dio pie a especulaciones sobre una agenda económica inflacionaria, con posibles recortes de impuestos y políticas comerciales proteccionistas. Mientras tanto, el BCE flexibilizó su política monetaria, mejorando las perspectivas económicas para la región pero debilitando el euro frente al dólar, que sigue fuerte debido al mantenimiento a largo plazo de tasas de interés más altas.

Este contexto macroeconómico ha puesto de relieve la complejidad de equilibrar el estímulo económico y la estabilidad del tipo de cambio en un entorno mundial de incertidumbre. Véanse los datos recopilados a lo largo del año sobre el índice del dólar estadounidense (DXY) y el índice de divisas de mercados emergentes de JP Morgan (USD):

Fuentes: Refinitiv, Hedgepoint

Lea también:

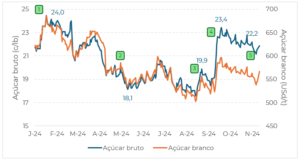

El clima y el mercado del azúcar en 2024: desafíos y previsiones

El clima fue el gran protagonista en el mercado del azúcar en 2024. La sequía y los incendios en el Centro-Sur (CS) de Brasil apoyaron los precios, mientras que la recuperación de las cosechas en el Hemisferio Norte (NH) limitó el aumento. Se espera que la producción brasileña disminuya en 2024/25 después de un récord en 2023/24.

El buen comienzo de la temporada de molienda 24/25 en el CS, favorecido por las escasas precipitaciones, facilitó la oferta y ejerció presión a la baja sobre los precios. Sin embargo, la persistencia de la sequía y los flujos comerciales esperados para finales de 2024 y principios de 2025 respaldaron los precios. Sin embargo, la persistencia de la sequía y el déficit comercial esperado para finales de 2024 y principios de 2025 respaldaron los precios. La diferencia entre la disponibilidad esperada de azúcar en bruto y azúcar blanco ejerció presión sobre la prima del azúcar blanco.

Las lluvias en la región centroamericana han comenzado a beneficiar la cosecha 25/26, mientras que regiones como Europa, Tailandia y América Central indican una mayor oferta futura. Además, la débil demanda ha ejercido presión sobre los precios del azúcar, que encuentran cierto apoyo en las limitaciones de la oferta en la temporada baja brasileña.

Fuentes: Refinitiv, Hedgepoint

Ver también:

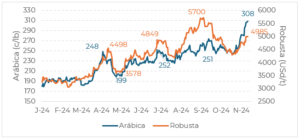

Café en 2024: un año de altibajos y volatilidad

Las condiciones climáticas adversas complicaron el año para el mercado del café, con limitaciones de la oferta y existencias inferiores a la media en varios países productores y consumidores. Las disminuciones de la producción en Brasil y Vietnam fueron los principales impulsores de la escasez de oferta y la volatilidad de los precios.

En Vietnam, la reducción de la producción en la campaña 23/24 dio lugar a menores existencias y a que los agricultores se mostraran reacios a vender incluso a precios más altos. Las condiciones climáticas cálidas y secas a principios de 2024 aumentaron los riesgos para la cosecha 24/25, lo que ejerció presión sobre los precios de Robusta y, en consecuencia, sobre los de Arábica. En Asia, la escasez de Robusta en Vietnam obstaculizó el comercio.

Los precios del café volvieron a subir en noviembre, impulsados por las tormentas en América Central y las preocupaciones sobre una pequeña cosecha de arábica 25/26 en Brasil. Este escenario impulsó los futuros del arábica a nuevos récords, mientras que los precios del robusta también subieron significativamente.

Fuentes: Refinitiv, Hedgepoint

Mercado de granos: incertidumbres monetarias, climáticas y geopolíticas

El año estuvo marcado por factores macroeconómicos y climáticos que moldearon el mercado de granos. Los fondos se mantuvieron cortos durante todo el año, lo que reflejó un sentimiento bajista impulsado por las cosechas robustas en los EE. UU. y Argentina y las condiciones climáticas favorables en Brasil.

La guerra en el Mar Negro también afectó al sector, con ataques rusos que dañaron puertos estratégicos e interrumpieron el comercio de granos en la región. En Argentina, los rendimientos de la soja volvieron a niveles normales después de la sequía de 2023, mientras que problemas como la plaga Chicharrita redujeron las estimaciones del maíz.

En China, las compras estratégicas en el mercado spot ejercieron presión sobre los precios, ya que el país buscaba diversificar sus fuentes de cara a la investidura de Donald Trump. La reelección de Trump generó incertidumbre sobre la guerra comercial, ya que el fortalecimiento del dólar y el aumento de los inventarios chinos redujeron las exportaciones estadounidenses y deprimieron los precios en la Bolsa de Valores de Toronto.

A pesar de las buenas cosechas en el hemisferio sur, el clima seco en Brasil retrasó la siembra de soja y amenazó al maíz en EE.UU. Las lluvias de finales de año ayudaron a mejorar las condiciones de siembra en Brasil y Argentina y apoyaron la logística estadounidense, pero el entorno político y geopolítico aún agregó volatilidad a los precios.

Fuentes: Refinitiv, Hedgepoint

Aceites vegetales en 2024: China, márgenes y un dólar fuerte

El mercado de aceite vegetal se vio afectado por la dinámica económica y política mundial, en particular en China, la reducción de los márgenes de molienda y el fortalecimiento del dólar. Los rumores de un retraso en la EUDR también afectaron al mercado durante todo el año.

La fortaleza del dólar estadounidense jugó un papel clave en los últimos meses del año, haciendo que el aceite de soja fuera más competitivo frente al aceite de palma. Sin embargo, las bajas cifras de producción y los altos precios locales en China impulsaron los futuros del aceite de palma. La actividad de los fondos, en particular en el caso del aceite de soja, respaldó los precios, mientras que la toma de ganancias a mediados de año presionó los valores del aceite de palma.

A medida que los márgenes de molienda se recuperaron en China, la actividad económica repuntó, lo que dio apoyo al mercado. Las limitaciones de la oferta en Tailandia y el aumento de las importaciones de la India contribuyeron a una recuperación del aceite de palma. Las decisiones políticas de la administración Trump, en particular sobre los aranceles, se esperan con impaciencia y podrían alterar aún más el equilibrio de los aceites vegetales.

Fuentes: Refinitiv, Hedgepoint

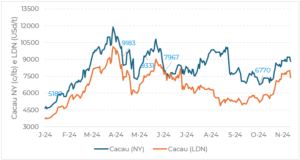

Producción de cacao: desafíos y perspectivas de recuperación

La producción mundial de cacao enfrentó desafíos importantes en 2023/24, ya que Costa de Marfil y Ghana registraron volúmenes inferiores a la media debido a condiciones climáticas extremas, altos costos de producción y crisis económicas. Si bien se espera una recuperación en 2024/25, se espera que los volúmenes sigan estando por debajo de las expectativas, en particular en Ghana.

A principios de 2024, los precios comenzaron a responder a la escasez de suministros mundiales, pero el mercado seguía esperando que la demanda disminuyera debido al aumento de los precios. Tanto la Asociación del Cacao de Asia como la Asociación del Cacao de Europa informaron de una disminución de la trituración a finales del año pasado. Sin embargo, debido a los desafíos climáticos en las principales regiones productoras, el cacao estableció récords sucesivos en la primera y la segunda mitad del año.

A pesar de las previsiones optimistas, como un aumento de la producción de Costa de Marfil a 2 millones de toneladas en 24/25, el índice bursátil mundial cayó a su nivel más bajo en 50 años, ya que el mercado se mantiene cauteloso ante el impacto climático y fitosanitario en la próxima cosecha.

Fuentes: Refinitiv, Hedgepoint

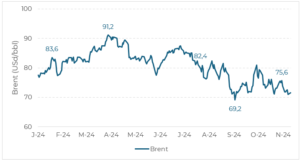

Geopolítica y petróleo: lo más destacado de 2024

El escenario geopolítico definió el rumbo del mercado energético en 2024. Conflictos como el entre Israel y Hamás y la guerra entre Ucrania y Rusia impulsaron los precios del petróleo, mientras que el debilitamiento de la demanda global, particularmente en China, llevó a una perspectiva bajista para 2025.

El año comenzó con precios respaldados por las bajas temperaturas en Estados Unidos, que perturbaron la producción y las operaciones de refinación. En abril, los atentados relacionados con el conflicto entre Israel y Hamás, incluidas las tensiones directas con Irán, aumentaron las primas de riesgo.

A partir de agosto, las señales de debilitamiento de la demanda, en particular la caída de las importaciones de petróleo de China, han contribuido a aumentar las preocupaciones del mercado. Se espera que la victoria de Donald Trump en las elecciones estadounidenses de noviembre impulse la producción de combustibles fósiles y aumente la producción interna.

Sin embargo, la creciente oferta mundial combinada con una demanda asiática más débil generó un tono más bajista para los productos energéticos hacia fines de año, preparando al mercado para una transición en 2025.

Fuentes: Refinitiv, Hedgepoint

Ver también:

Siga otros informes en Hedgepoint HUB

Acceda a otros informes completos sobre el mercado de materias primas directamente en Hedgepoint HUB. Los expertos analizan datos sobre la oferta, la demanda, las previsiones meteorológicas, la superficie cultivada y mucho más. ¡Échele un vistazo ahora!

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil

Contato

(00) 99999-8888 example@mail.com

![]()

![]()