A estimativa de produção da safra de grãos 2023/2024 no Brasil é de recorde histórico. O país é protagonista na garantia da segurança alimentar a nível mun

A estimativa de produção da safra de grãos 2023/2024 no Brasil é de recorde histórico. O país é protagonista na garantia da segurança alimentar a nível mundial, com destaque para a produção de commodities como soja e milho.

As previsões não surpreendem: o agronegócio brasileiro demonstra potencial para alcançar números cada vez mais elevados, realizando investimentos que aprimoram a produtividade. Mas, quais são os possíveis desdobramentos deste cenário para o mercado local e global?

Convidamos Pedro Schicchi, Analista de Grãos e Oleaginosas da hEDGEpoint, para falar sobre o assunto. Continue a leitura e descubra!

A perspectiva de produção recorde de grãos no Brasil para o ciclo 23/24 está ligada à alta produção da soja. A projeção inicial do Departamento de Agricultura dos Estados Unidos (USDA) aponta o número de 163 milhões de toneladas produzidas em solo brasileiro, aumento de aproximadamente 7 milhões em comparação à temporada anterior.

No caso da soja, o USDA indica cerca de 96 milhões de toneladas exportadas, crescimento de 2,7% em relação ao ciclo passado. Pedro Schicchi pondera que a produção global de soja é bastante concentrada em três países: “Brasil, Argentina e Estados Unidos somam cerca de 80% da produção mundial. Se eles conseguirem um bom desempenho, há grande chance de produção recorde no planeta”.

A expectativa de aumento da produção também se relaciona à previsão de melhora da produtividade em regiões como o Rio Grande do Sul, consideravelmente afetado por estiagens oriundas do La Niña na safra 22/23. Com o El Niño em curso, os produtores gaúchos costumam ter condições favoráveis. Porém, o fenômeno tende a ser ligeiramente negativo para os estados do Centro-Norte.

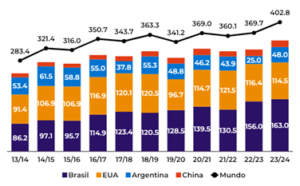

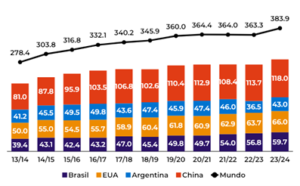

Nos gráficos abaixo, você confere a evolução da produção de soja e da demanda global, a partir da safra 13/14.

Fonte: USDA

Fonte: USDA

A análise da hEDGEpoint Global Markets estima a próxima safra brasileira de milho em 133 milhões de toneladas, levemente abaixo do recorde de 133,2 milhões de toneladas de 2022/23, cuja colheita está entrando na reta final.

Schicchi pontua que a produção mundial de milho é menos concentrada do que a de soja.

“Os três maiores produtores são Estados Unidos, China e Brasil. Juntos, somam uma média de 65% da produção total. A China tem um peso muito relevante, com a maior parte do milho destinado ao consumo interno”, explica.

As expectativas de produção de milho são menos favoráveis devido a aspectos econômicos e menor otimismo em relação ao rendimento para os produtores. Em relação às exportações, o USDA estima 55 milhões de toneladas de milho brasileiro com destino para o mercado internacional.

Em anos de superávit da produção de grãos como a soja, os preços geralmente são mais baixos, o que ajuda o consumidor e diminui a inflação. Além disso, a demanda não tem acompanhado o mesmo ritmo de crescimento da produção, o que afeta as receitas dos produtores:

“Assim, poderá haver queda nos preços, já que a oferta estará maior do que a demanda. Muita soja precisará de armazenamento”, elucida Schicchi.

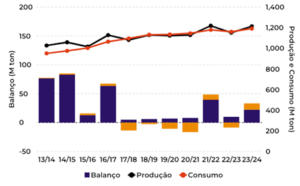

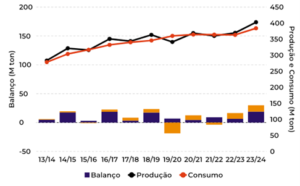

Na sequência, você confere o balanço global de produção de milho e soja comparado ao ritmo de consumo.

Fonte: USDA

Fonte: USDA

A soja e o milho são essenciais para a ração animal, sendo base também para a fabricação de biocombustível. Grande parte da soja é destinada à alimentação do rebanho suíno da China, por exemplo. Porém, o país chinês está com excesso de oferta de carnes:

“Isso diminui as perspectivas de crescimento no futuro, já que não há por que produzir muito mais suínos. Além disso, apesar da tendência de aumento populacional – que impulsiona o consumo de carnes -, a demanda por ração no país cresce menos que a produção global, podendo causar a redução de preços de commodities como soja e milho no mercado externo”, argumenta o Analista de Grãos e Oleaginosas da hEDGEpoint.

No gráfico, você observa que devido ao volume de abates, o preço de carne suína está baixo, enquanto o de grãos permanece relativamente alto, mantendo a margem pressionada.

Fonte: hEDGEpoint, JCI, USDA, Refinitiv

Fonte: hEDGEpoint, JCI, Refinitiv

Para a safra 23/24 de grãos, as margens de lucro dos produtores estão mais apertadas, devido ao excesso de oferta que não vem acompanhando o mesmo aumento da demanda, o que provoca preços mais baixos e menor poder de compra para o produtor.

“Os custos estão mais baixos, mas os preços também. Os preços das mercadorias caíram mais do que os de insumos. Por isso, as margens de lucro estão mais apertadas para a safra de grãos 23/24. Nesta situação, prevê-se uma taxa de crescimento menor das áreas plantadas”, esclarece Schicchi.

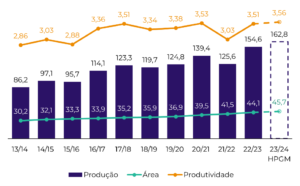

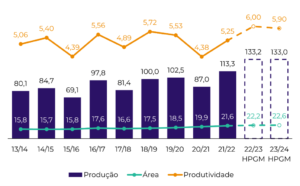

Nos gráficos abaixo, você confere as estimativas da análise da hEDGEpoint Global Markets, sinalizando área, rendimento e produção da soja e do milho para a safra 23/24.

Fonte: Conab, Hedgepoint

Fonte: Conab, Hedgepoint

Como podemos perceber, há potencial de crescimento da área para a soja, embora não tão alto em relação a outros anos. O índice de produtividade é moderado a favorável. Se o Centro-Oeste obtiver bons resultados, esses números podem ser aumentados. Para o milho, espera-se produção em níveis semelhantes a 22/23, com leve crescimento da área.

Quando as margens dos produtores estão mais apertadas, o papel da gestão de riscos se evidencia. Além disso, as possíveis consequências do El Niño contribuem para intensificar a chance de melhores (ou piores) resultados em determinadas regiões.

Neste contexto, movimentos de mercado podem afetar os lucros com maior intensidade. Realizar a gestão de risco se torna indispensável para proteger os negócios da volatilidade. A hEDGEpoint oferece produtos de hedge sofisticados, aliados à inteligência de mercado e a dados valiosos.

Fale com um profissional da hEDGEpoint para saber mais.

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil

Contato

(00) 99999-8888 example@mail.com

![]()

![]()