O Brasil assume um papel de protagonismo no mercado do açúcar em 2024. As estimativas são promissoras: indica-se produção recorde para a temporada 23/24 e

O Brasil assume um papel de protagonismo no mercado do açúcar em 2024. As estimativas são promissoras: indica-se produção recorde para a temporada 23/24 e bons números também em 24/25.

Com um cenário global delicado, principalmente devido à situação na Índia, a nação brasileira tem o potencial de equilibrar a oferta e a demanda a nível global. Desse modo, o país será fundamental para influenciar os preços do açúcar.

Aspectos como o clima, a macroeconomia e os conflitos geopolíticos também influenciam o mercado do açúcar, intensificando a volatilidade. Neste contexto, torna-se essencial a adoção de ferramentas de hedge capazes de gerenciar riscos.

Acompanhe o nosso conteúdo exclusivo e entenda como o Brasil pode ser chave neste mercado em 2024. Boa leitura!

Atualmente, os fluxos comerciais seguem apertados no mercado do açúcar, considerando a janela entre o primeiro trimestre de 2024 e o primeiro trimestre de 2025. Ou seja: analisa-se o ciclo 23/24 e o início do ciclo 24/25.

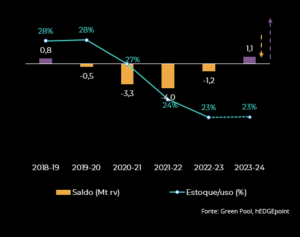

Em termos de balanço global, a safra 23/24 de outubro a setembro deve ser superavitária, um reflexo direto do recorde brasileiro. Já 24/25, com a deterioração das condições para desenvolvimento no Centro-Sul, espera-se, atualmente, um déficit.

Nesse caso, qualquer agravamento das condições já apertadas de disponibilidade pode desencadear aumentos nos preços. Enquanto a situação não tem sido tão favorável ao Brasil, os resultados esperados para o país ainda se encontram no limite superior dos últimos anos. Porém, quando comparada à temporada 23/24, a safra 24/25 representa uma redução significativa.

Em relação ao Hemisfério Norte, espera-se que o clima seja mais favorável ao desenvolvimento da cana, principalmente se o La Niña for um evento não tão intenso. Nesse cenário, o fenômeno cooperaria com o regime de monções.

Dessa forma, países produtores do Sudeste Asiático, como Índia e Tailândia, podem apresentar uma disponibilidade maior. No caso do primeiro, isso não necessariamente induzirá a exportações, pois estarão dependentes de três questões:

Com o ritmo atual de moagem, a Tailândia poderá atingir uma produção de 8,5 milhões de toneladas de açúcar em 23/24. Em relação à temporada 24/25, dadas as condições climáticas favoráveis, não será surpreendente se o país atingir cerca de 10 milhões de toneladas de açúcar. Caso esses números se confirmem, poderá haver aumento nas exportações.

Balanço global de açúcar (mt rv-outset)

Leia também:

O Brasil apresenta sua maior safra em 23/24, com números recordes de cana-de-açúcar e deve moer até 655 milhões de toneladas. Nos meses de novembro, dezembro e início de janeiro, a produção foi excelente, com valores maiores do que o usual para a quinzena.

Nesse sentido, o país consegue suprir a demanda do mercado internacional, em um momento de oferta mais restrita no Hemisfério Norte. A região Centro-Sul foi extremamente importante para os números da temporada atual, com condições climáticas favoráveis que contribuíram para a produtividade e moagem da cana.

Contudo, para 24/25, o clima traz a maior volatilidade no mercado do açúcar. O seu impacto continua sendo o fator de risco mais significativo para 24/25 na safra do Brasil e pode contribuir positivamente para a perspectiva de alta.

A precipitação e umidade de fevereiro, em conjunto com o clima desfavorável na primeira metade de março, diminuíram o otimismo nas projeções de volume da cana. A parte norte da região foi significativamente mais afetada do que a parte sul.

Portanto, a estimativa do impacto real da seca continua difícil e permite apontarmos uma produção de cana de 605,8 milhões de toneladas. Desse número, 41,75 milhões de toneladas seriam destinadas para a produção de açúcar.

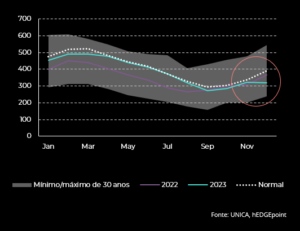

Média de umidade do solo em CS (mm no solo de 0-1,6 m superior)

A redução na produtividade pode chegar a 8,4%, o que reverte para um TCH (toneladas de cana por hectare) médio de quase 79 t/ha. Desse modo, a recente seca no Centro-Sul e a redução do rendimento podem levar a um fator altista nos preços. Já a melhora da safra do Hemisfério Norte poderá impulsionar o fator de baixa.

Existem três fatores principais que podem acentuar a volatilidade no mercado do açúcar. Abaixo, explicamos cada um deles.

É importante ter em mente que a produção de açúcar depende consideravelmente das condições climáticas. O ano de 2024 traz o risco de mudança do El Niño para La Niña, com possibilidade desse evento climático a partir de julho.

A tendência altista ou baixista dependerá da intensidade do fenômeno. Se for mais sutil, pode contribuir para maior concentração de sacarose no Brasil e causar chuvas acima da média no Hemisfério Norte. Ambas as situações são positivas para a disponibilidade e baixistas para preço.

Se trazer geadas no Brasil e enchentes no Hemisfério Norte, há chance de problemas para o mercado do açúcar, devido a impactos negativos na produção.

Saiba mais: A influência dos fenômenos climáticos no mercado de commodities

Ainda que os conflitos atuais não afetem os principais produtores de açúcar, há chance de ocorrer repercussões, especialmente por meio do complexo energético.

O conflito em andamento no Mar Vermelho provoca interrupções e aumento de custos no comércio internacional com o leste da África e leste da Ásia. Logo, apresenta risco de reduzir uma oferta já escassa, o que causa aperto em diversos mercados que dependem de navios que passam por essa região.

Os Banco Centrais ao redor do mundo provavelmente começarão a reduzir as taxas de juros. Esse cenário contribui para uma perspectiva altista. Contudo, o aumento da dívida pode retardar o processo. Portanto, será essencial acompanhar as movimentações macroeconômicas.

Leia aqui:

O mercado do açúcar é volátil. Afinal, depende significativamente do clima e de questões geopolíticas e macroeconômicas.

Sendo assim, os produtores e demais players deste setor necessitam de instrumentos capazes de gerenciar riscos para se protegerem das flutuações de preços. O hedge em commodities existe justamente para isso.

Desse modo, pode-se garantir um valor fixo de compra e venda para se proteger da alta do mercado. É o caso do uso de derivativos agrícolas, por exemplo. Na hEDGEpoint, você tem acesso a ferramentas de hedge e às análises de inteligência de mercado do nosso time.

Nesse sentido, acompanhamos todos os acontecimentos que podem causar alterações na dinâmica das commodities. Com o hEDGEpoint HUB, nossa plataforma educativa, oferecemos cursos e relatórios detalhados para capacitar indivíduos com diferentes níveis de conhecimento.

Acesse agora o hEDGEpoint HUB, ganhe 1 mês de free trial e comece a se preparar para gerenciar riscos no mercado do açúcar.

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil

Contato

(00) 99999-8888 example@mail.com

![]()

![]()