No Brasil, o mercado do trigo é marcado pela dependência de importações. O país também vem recebendo destaque devido à produção em ascensão na Região Sul.

No Brasil, o mercado do trigo é marcado pela dependência de importações. O país também vem recebendo destaque devido à produção em ascensão na Região Sul. A Argentina, por sua vez, sempre foi o principal exportador de trigo para a nação brasileira, mas a safra 2022/23 dessa commodity agrícola sofreu impactos pela seca extrema.

Segundo o USDA (Departamento de Agricultura dos Estados Unidos), a produção brasileira de trigo, na safra 22/23, tem previsão estimada de 10,4 milhões de toneladas, tornando-se o 14ª maior produtor mundial. Andrey Cirolini, Relationship Manager da hEDGEpoint, reforça o bom desempenho do Rio Grande do Sul para esse resultado: “A área de plantio aumentou consideravelmente neste estado, saindo de 1,165 milhão de toneladas para 1,5 milhão”.

Na Argentina, a produção chegou a 12,4 milhões de toneladas na safra 22/23 de trigo, o que representa 8,1 milhões abaixo das projeções iniciais. Além disso, são 10 milhões de toneladas a menos que o recorde de 22,4 milhões de toneladas da safra anterior, ou seja, uma queda de 45%. Sol Arcidiácono, Sales Head Desk da hEDGEpoint, aponta que o clima contribuiu para a redução expressiva:

“Foi um panorama complexo, ocorrendo falta de chuvas, com seca severa que afetou toda a região produtiva da Argentina e impediu o bom desenvolvimento das lavouras”, explica.

A situação de estiagem na Argentina definiu a safra 22/23 de trigo como a pior dos últimos anos. Devido ao clima irregular, muitas áreas não foram plantadas. A presença de seca rigorosa está fortemente associada ao La Niña, que durou três anos e chegou ao fim em março de 2023.

Esse fenômeno causa um resfriamento do Pacífico e é capaz de alterar o regime de chuvas e as temperaturas em todo o planeta, com efeitos em diversas culturas. No país argentino, afetou consideravelmente a produtividade do trigo semeado no final do inverno de 2022.

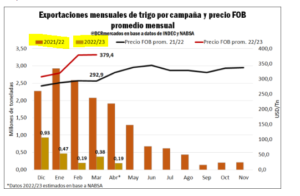

Conforme divulgado pelo USDA, as exportações de trigo na temporada 22/23 estão previstas em 5,8 milhões de toneladas, com destino principalmente para o Brasil, Indonésia e demais países da América Latina. A BCR (Bolsa de Comércio de Rosário) indica que a queda na produção total do grão deve ter consequências significativas nas receitas: os embarques ao exterior estão projetados em 5,6 milhões de toneladas, um número 40% menor do que na safra de 21/22.

No gráfico, exibimos as estimativas de exportações mensais de trigo nas safras de 2021/22 e 2022/23 e o preço médio mensal FOB:

Fonte: BCR Mercados com base em dados de INDEC e NABSA

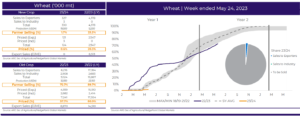

Para Sol Arcidiácono, o ano foi um dos mais difíceis aos produtores argentinos, com quebra de expectativa e necessidade urgente de recuperação. Muitos haviam, inclusive, vendido a produção de forma antecipada. Contudo, não puderam cumprir diversas dessas vendas, que se prorrogaram para a próxima safra:

“As vendas dos produtores para o ciclo que está sendo plantado atualmente estão em mínimos históricos. Isso se deve aos preços consideravelmente mais baixos e ao desafio climático da transição do ano do La Niña para o El Niño. As reservas de umidade estão em baixa, e as chuvas não devem melhorar até a primavera. Os produtores não se sentiram confortáveis com a aceleração das vendas. A incerteza política também é outro fator, já que é ano eleitoral e não há candidato favorito”, explica a especialista da hEDGEpoint.

O gráfico ilustra a fala de Arcidiácono, exibindo as vendas de produtores até a semana de 24 de maio de 2023:

Fonte:Secretaria de Agricultura da Argentina | hEDGEpoint Global Markets

Apesar da seca histórica da safra de 22/23 na Argentina, o Brasil não sentiu os impactos da seca no país vizinho porque teve sua necessidade de importações reduzida. Segundo dados do 9° levantamento da Conab (Companhia Nacional de Abastecimento), em abril de 2023, para suprir a demanda interna, foram importadas 312,8 mil toneladas de trigo. Esse número representa 26,96% a menos do que em março/2023 e 38,87% a menos do que no mesmo período do ano passado. Do total importado, 54,79% são da Argentina.

A redução se deve ao fato de termos colhido uma safra maior, com a indústria originando principalmente no mercado interno. Andrey Cirolini esclarece: “O Brasil aumentou bastante a produção de trigo até chegar ao recorde de 10 milhões de toneladas. Obtivemos uma quantidade maior de produção, por isso reduzimos também essa dependência. Além disso, a Região Sul ainda exportou quase 3 milhões de toneladas”.

O Rio Grande do Sul é protagonista nesse contexto: na safra 22/23, foram 6,01 milhões de toneladas de trigo produzidas, em um total de 1,6 milhão de hectares. As condições climáticas para o trigo no RS foram importantes para os bons resultados:

“O clima foi favorável para a produção de trigo no Rio Grande do Sul com o La Niña contribuindo para uma primavera seca, o que favorece o cultivo no momento da colheita. Antes, o Paraná ocupava a posição de principal produtor. Porém, nos últimos anos, vem perdendo esse posto para o estado do Rio Grande do Sul. Chuvas no final do ciclo da cultura no ano passado geraram problemas de qualidade no trigo paranaense, provocando a necessidade de exportação de aproximadamente 300 mil toneladas de trigo ração, o que contribuiu para consolidação desse cenário”, pondera Cirolini.

Segundo análise da hEDGEpoint, a perspectiva é de recuperação argentina e retorno do equilíbrio nas exportações para o Brasil na safra de trigo 23/24. Dessa forma, prevê o restabelecimento do funcionamento habitual do mercado.

A estimativa é de que a nação argentina alcance a produção de 18 milhões de toneladas para a safra 23/24, com plantio de 6,3 milhões de hectares, conforme a Bolsa de Grãos de Buenos Aires.O USDA tem uma estimativa mais otimista do que as fontes locais, projetando 19,50 milhões de toneladas.

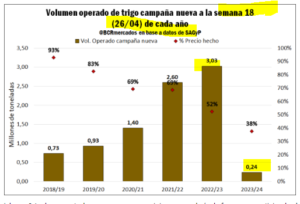

Veja no gráfico o volume de trigo negociado na nova campanha na semana 18 de cada ano, sobre a área + produção de trigo na Argentina:

Fonte: BCR Mercados, com base de dados da SAGyP

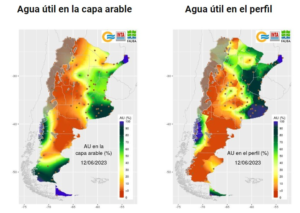

“Na Argentina, o avanço atual do plantio de trigo é de quase 40%, em meados de junho. Há uma expectativa de produção melhor, impulsionada pelo El Niño, que deve trazer mais chuvas no segundo semestre, embora o investimento em fertilizantes seja menor neste ano”, diz Sol Arcidiácono.

Confira o volume de água na camada superficial do solo e no perfil, até 12/06/2023:

Fonte: hEDGEpoint Global Markets

No Brasil, a safra de trigo da temporada 23/24 foi estimada em 10 milhões de toneladas, conforme informações do USDA. Os estoques foram apontados em 1,83 milhão de toneladas, com exportações em 3,50 milhões de toneladas. Estados como o Rio Grande do Sul e Paraná já estão com áreas semeadas, iniciando o desenvolvimento vegetativo.

É importante observar os possíveis impactos do El Niño na produção da Região Sul. Em Santa Catarina, a Conab sinaliza a expectativa de menor área cultivada e queda de produtividade devido ao fenômeno. Andrey Cirolini destaca:

“Com a chegada do El Niño, haverá risco de mais chuvas nos meses de inverno e primavera, o que pode impactar negativamente na safra de trigo. Desse modo, tanto a produtividade quanto a qualidade das lavouras podem ser afetadas. Precisamos ficar atentos”, elucida o especialista da hEdDGEpoint.

Apesar de todas as previsões realizadas, é importante lembrar que são apenas tendências. Não é possível evitar acontecimentos como mudanças políticas, eventos imprevisíveis, intempéries climáticas e conflitos econômicos a nível local e/ou global.

Em um mercado tão volátil como o de commodities, é importante contar com a gestão de riscos. Na hEDGEpoint, aliamos o conhecimento de especialistas com produtos de hedge que oferecem sempre a melhor experiência em operações de futuro. Os seus negócios recebem análises e insights valiosos para um planejamento seguro, em que são identificadas oportunidades estratégicas.

Fale com um especialista da hEDGEpoint para saber mais!

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil

Contato

(00) 99999-8888 example@mail.com

![]()

![]()