O café ficou sujeito aos impactos negativos do La Niña nas últimas três safras, e o El Niño também pode representar uma ameaça para o desenvolvimento da sa

O café ficou sujeito aos impactos negativos do La Niña nas últimas três safras, e o El Niño também pode representar uma ameaça para o desenvolvimento da safra. Por ser uma cultura perene, o café é mais vulnerável a anomalias climáticas, uma vez que tais eventos podem impactar não apenas a safra atual, mas também as próximas. Com isso em mente, é importante destacar que a safra que seria mais afetada pelo fenômeno é a safra de 2024/2025, já que a expectativa é que o fenômeno fique ativo apenas no segundo trimestre. A constatação está no novo relatório “El Niño e seus efeitos no mercado de commodities” lançado pelahEDGEpoint Global Markets.

“A princípio, o El Niño diminuiria a probabilidade de geadas no Brasil, com temperaturas mais quentes durante o outono e o inverno. Por outro lado, se o inverno for mais seco do que a média, além do clima mais quente, a umidade do solo e as reservas de água podem ser impactadas negativamente. Ainda assim, essa não é uma ameaça imediata, já que essas reservas estão suficientemente altas com as chuvas recentes — seria preciso uma ocorrência extrema para mudar esse cenário”, observa Natália Gandolphi, analista de Café hEDGEpoint Global Markets.

Passando do período de crescimento vegetativo para o de pós-florada, a visão do El Niño muda drasticamente: temperaturas muito acima do normal durante o enchimento e maturação dos frutos podem ameaçar o desenvolvimento. Além disso, se o fenômeno afetar também o regime de chuvas, pode levar a um período mais seco, ameaçando a visão otimista para a produção em 2024/2025.

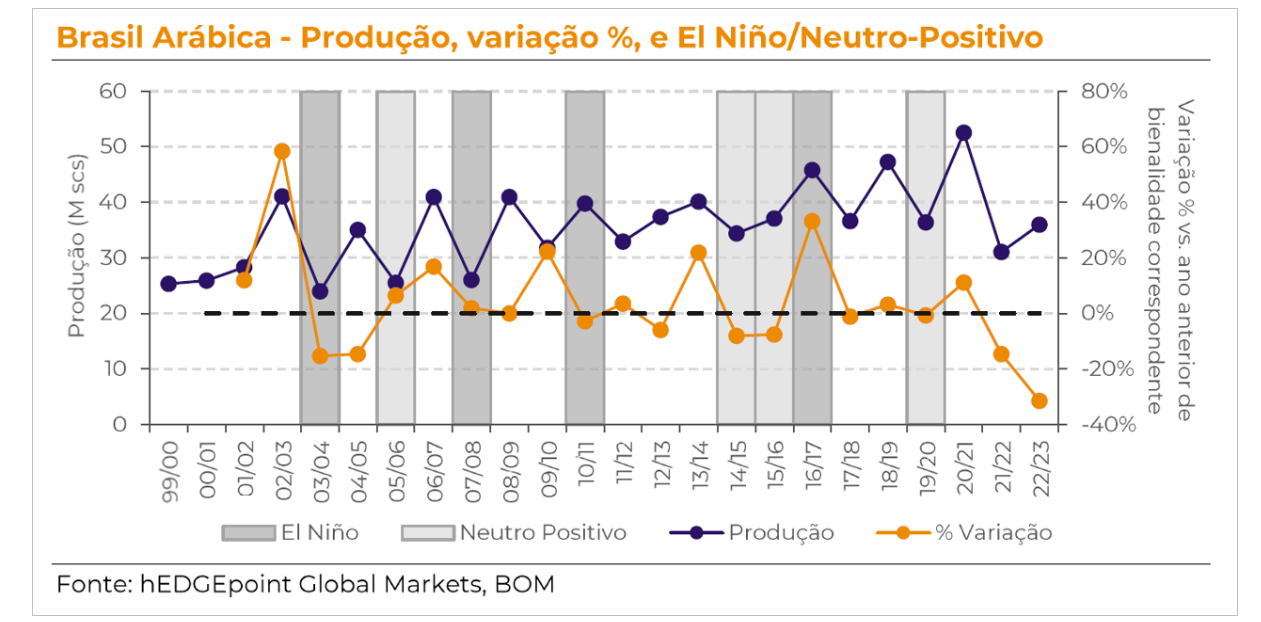

“Historicamente, o El Niño aconteceu nos anos 03/04, 07/08, 10/11 e 16/17 durante os principais períodos de desenvolvimento (pós-florada até a maturação)”, lembra Gandolphi. “16/17 é um outlier quando comparado aos outros ciclos, pois a produção estava se recuperando das quebras de safra 14/15 e 15/16. Esses foram os mais afetados pela seca de 2013, que aconteceu em um ano Neutro-ENSO, o segundo ano com maior anomalia positiva de temperatura para status ENSO neutro em mais de um século. Ambas as safras também foram afetadas pelo cenário neutro-positivo, que antecedeu o El Niño”, acrescenta.

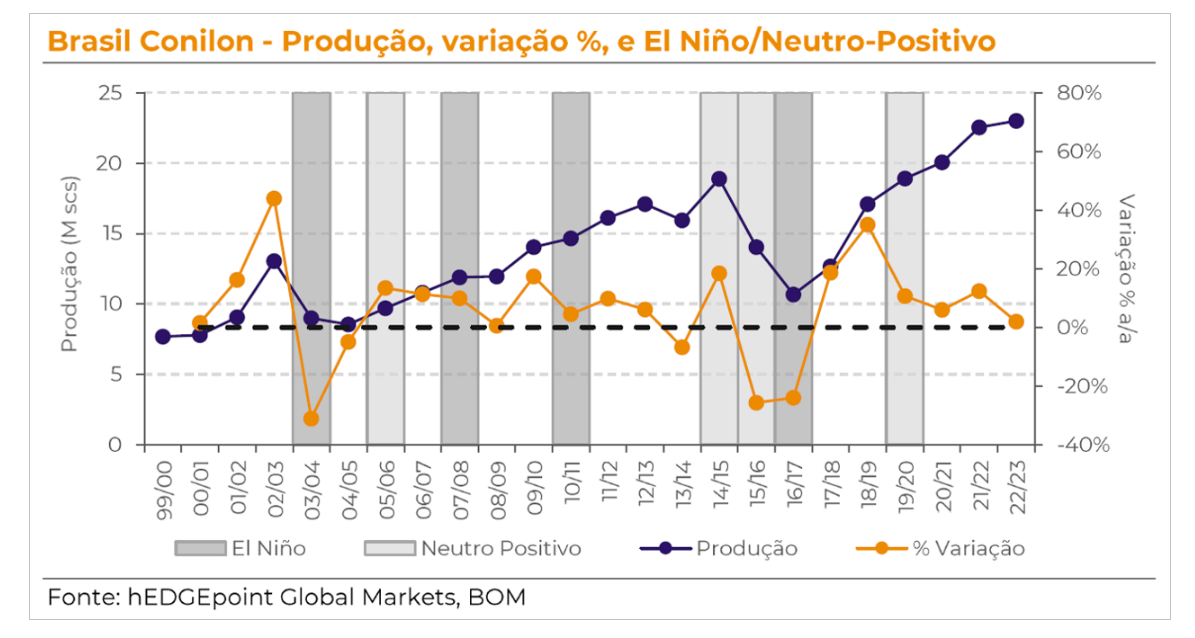

Em média, sem considerar a safra 16/17, a produção de arábica caiu 5% nos anos de El Niño (em comparação com a safra anterior de bienalidade correspondente). Durante anos neutro-positivos e El Niño, a queda média é de 4%. Já para o conilon, a produção caiu 10% a/a nos anos de El Niño e 3% nos anos neutro-positivo e El Niño. Ainda que as últimas três safras tenham sido afetadas negativamente pelo fenômeno La Niña, o El Niño se mostra também relevante para a safra brasileira.

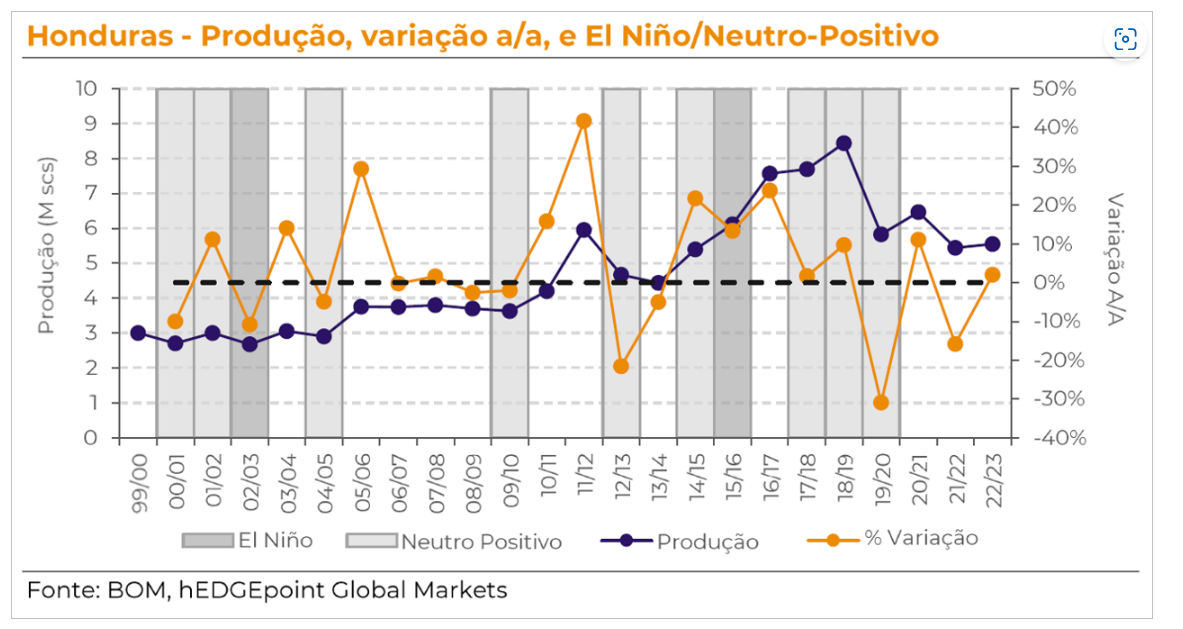

O fenômeno também preocupa em relação à produção de café na América Central. No geral, as temperaturas tendem a ser mais altas do que a média durante os meses de florada e desenvolvimento dos frutos, e a precipitação tende a ser abaixo da média, especialmente no trimestre de junho a agosto. Tomando como exemplo Honduras e comparando anos semelhantes que foram neutro-positivos ou ativamente afetados pelo El Niño, os níveis de chuva em julho e agosto tendem a ser preocupantes.

Ainda usando como proxy o principal produtor da América Central, temos dois ciclos em que o desenvolvimento foi diretamente afetado por um El Niño ativo: 02/03 e 15/16. No primeiro, a produção caiu 11%; no último, aumentou 13%, mas destacamos que a região estava se recuperando da ferrugem do café, inflando as taxas de crescimento a/a de 13/14 a 16/17.

“No entanto, a região também teve seus principais estágios de desenvolvimento afetados por um status neutro-positivo — quando há um “aviso” ou “alerta” de que o fenômeno provavelmente se tornará ativo. Na média, considerando todos os anos-safra afetados pelo El Niño ou status neutro-positivo, a produção do país caiu 3%”, explica.

O risco reside principalmente no fato de que a florada pode acontecer conforme o esperado, mas as chuvas que deveriam ocorrer durante o enchimento dos frutos acabam vindo abaixo do normal. Isso pode levar a cerejas menores e, consequentemente, rendimentos mais baixos.

“Para simular o possível impacto que o El Niño pode ter no próximo ciclo, consideramos o impacto médio histórico do fenômeno, usando Honduras como proxy da América Central — isso poderia significar um impacto de -833 mil sacas no ciclo 23/24”, explica.

Fonte: hEDGEpoint Global Markets

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil

Contato

(00) 99999-8888 example@mail.com

![]()

![]()