O ano de 2024 trouxe desafios importantes no mercado de commodities, influenciado por um cenário macroeconômico dinâmico e eventos climáticos significativos.

A persistência da inflação nos Estados Unidos fortaleceu o dólar, enquanto mudanças nas políticas monetárias do BCE (Banco Central Europeu) e os impactos das eleições americanas adicionaram volatilidade ao panorama global.

No âmbito das commodities agrícolas, o clima adverso impactou os rumos do açúcar, café e cacau, com secas severas e custos elevados pressionando a produção em regiões-chave. Por outro lado, os grãos enfrentaram um cenário mais favorável, com recuperação na Argentina e produtividade elevada nos EUA, embora o clima seco no Brasil trouxesse novos desafios.

O setor energético também passou por altos e baixos: tensões geopolíticas impulsionaram os preços do petróleo, mas a demanda global enfraquecida sinalizou uma perspectiva de baixa para o próximo ano.

Esse balanço macro reflete os principais fatores que moldaram os preços e a oferta no mercado de commodities, destacando a complexidade e a interdependência desses mercados em um ano cheio de desafios e incertezas.

Neste artigo, a Hedgepoint faz uma análise completa dos principais acontecimentos no setor de commodities. Acompanhe o texto e veja todos os destaques apontados pelos nossos especialistas.

Após um início de ano marcado por inflação persistente nos EUA, as pressões inflacionárias começaram a ceder, permitindo ao Federal Reserve (Fed) iniciar cortes nas taxas de juros em setembro, com uma redução de 50 pontos-base. Antes disso, o Banco Central Europeu (BCE) já havia dado início à sua flexibilização monetária em abril, resultando na depreciação do euro em relação ao dólar.

Mesmo com os cortes promovidos pelo Fed a partir de setembro, o dólar permaneceu valorizado, sustentado por incertezas ligadas às eleições americanas. Em novembro, com a confirmação da vitória de Trump, essas expectativas foram reforçadas, mantendo o dólar em patamares elevados.

A vitória de Donald Trump nas eleições trouxe especulações sobre uma agenda econômica inflacionária, com possíves cortes de impostos e políticas comerciais protecionistas. Enquanto isso, o BCE flexibilizou sua política monetária, melhorando a perspectiva econômica da região, mas depreciando o euro em relação ao dólar, que permanece forte devido à manutenção de taxas de juros mais altas por mais tempo.

Esse contexto macroeconômico evidenciou a complexidade de equilibrar estímulos econômicos e estabilidade cambial em um ambiente global de incertezas. Veja os dados levantados ao longo do ano sobre o Índice do Dólar Norte-Americano (DXY) e o JP Morgan Emerging Markets Currency Index (Usd):

Fonte: Refinitiv, Hedgepoint

Leia também:

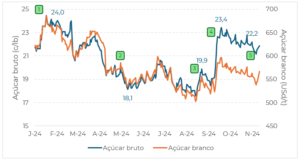

O clima foi o principal protagonista no mercado de açúcar em 2024. A seca e os incêndios no Centro-Sul (CS) do Brasil sustentaram os preços, enquanto a recuperação das safras no Hemisfério Norte (HN) limitou a alta. A expectativa para 24/25 é de redução na produção brasileira após o recorde de 23/24.

O início forte da moagem no CS em 24/25, favorecido pela baixa precipitação, trouxe alívio para a oferta e pressionou os preços para baixo. No entanto, a persistência da seca e no fluxo comercial previsto para o final de 2024 e início de 2025 deram suporte aos preços. No entanto, a persistência da seca e o déficit comercial previsto para o final de 2024 e início de 2025 deram suporte aos preços. A disparidade entre a disponibilidade prevista para açúcar bruto e branco, pressionou o prêmio do açúcar branco.

As chuvas no CS começaram a beneficiar a safra 25/26, enquanto regiões como Europa, Tailândia e América Central indicam maior oferta futura. Além disso, a fraca demanda tem exercido pressão sobre os preços do açúcar, que encontram algum suporte nas restrições de oferta durante a entressafra brasileira.

Fonte: Refinitiv, Hedgepoint

Leia também:

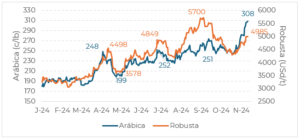

As adversidades climáticas tornaram o ano desafiador para o mercado de café, com restrições na oferta e estoques abaixo da média em vários países produtores e consumidores. As quedas na produção no Brasil e no Vietnã foram os principais fatores por trás da oferta apertada e da volatilidade dos preços.

No Vietnã, a produção reduzida em 23/24 deixou estoques menores, com agricultores relutantes em vender, mesmo com preços mais altos. As condições climáticas quentes e secas no início de 2024 aumentaram os riscos para a safra 24/25, pressionando os preços do robusta e, consequentemente, do arábica. Na Ásia, a escassez de robusta no Vietnã prejudicou o comércio.

Os preços do café voltaram a subir em novembro, impulsionados por tempestades na América Central e preocupações com uma pequena safra de arábica no Brasil em 25/26. Esse cenário levou os futuros de arábica a novos recordes, enquanto os preços do robusta também registraram altas significativas.

Fonte: Refinitiv, Hedgepoint

O ano foi marcado por fatores macroeconômicos e climáticos que moldaram o mercado de grãos. Fundos permaneceram vendidos durante todo o ano, refletindo o sentimento pessimista impulsionado por safras robustas nos EUA e na Argentina, além de condições climáticas favoráveis no Brasil.

A guerra no Mar Negro também impactou o setor, com ataques russos danificando portos estratégicos e afetando o comércio de grãos na região. Na Argentina, a produtividade de soja voltou aos níveis normais após a seca de 2023, enquanto problemas como a praga Chicharrita reduziram as estimativas de milho.

Na China, compras estratégicas no mercado à vista pressionaram os preços, enquanto o país buscava diversificar suas fontes antes da posse de Donald Trump. A reeleição de Trump trouxe incertezas sobre a guerra comercial, com o fortalecimento do dólar e o aumento dos estoques chineses reduzindo as exportações americanas e pressionando os preços na CBOT.

Apesar das boas safras no Hemisfério Sul, o clima seco no Brasil atrasou o plantio de soja e ameaçou o milho nos EUA. As chuvas no final do ano ajudaram a melhorar as condições de plantio no Brasil e na Argentina e sustentaram a logística americana, mas o ambiente político e geopolítico ainda adicionou volatilidade aos preços.

Fonte: Refinitiv, Hedgepoint

O mercado de óleos vegetais foi impactado por dinâmicas econômicas e políticas globais, com destaque para a China, margens de moagem reduzidas e um dólar fortalecido. Ao longo do ano, rumores sobre o adiamento da EUDR também influenciaram o mercado.

O dólar americano forte desempenhou um papel importante nos meses finais de 2024, tornando o óleo de soja mais competitivo em relação ao óleo de palma. No entanto, os baixos números de produção e os preços locais elevados na China impulsionaram os futuros do óleo de palma. A atividade dos fundos, especialmente no óleo de soja, sustentou os preços, enquanto realizações de lucro no meio do ano pressionaram os valores do óleo de palma.

Com a recuperação das margens de moagem na China, a atividade econômica voltou a ganhar força, apoiando o mercado. A escassez de oferta na Tailândia e o aumento das importações pela Índia contribuíram para uma recuperação no óleo de palma. As decisões políticas do governo Trump, especialmente sobre tarifas, são aguardadas e podem alterar ainda mais o equilíbrio entre os óleos vegetais.

Fonte: Refinitiv, Hedgepoint

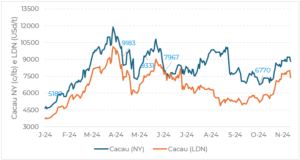

A produção global de cacau enfrentou grandes desafios no período de 23/24, com a Costa do Marfim e Gana registrando volumes abaixo da média devido ao clima extremo, altos custos de produção e crises econômicas. Embora haja uma expectativa de recuperação em 24/25, os números ainda devem ficar aquém do esperado, especialmente em Gana.

No início de 2024, os preços começaram a reagir a uma oferta global mais restrita, mas o mercado ainda acreditava em cortes na demanda devido aos preços mais altos. Tanto a Associação de Cacau da Ásia quanto a da Europa informaram que a moagem caiu no final do ano anterior. Porém com os desafios climáticos das principais regiões produtoras, o cacau atingiu recordes sucessivos durante o primeiro e início do segundo semestre.

Apesar de previsões otimistas, como o aumento da produção da Costa do Marfim para 2 Mt em 24/25, o índice de estoques globais caiu para o menor nível em 50 anos, mantendo o mercado em alerta sobre os impactos climáticos e fitossanitários nas próximas safras.

Fonte: Refinitiv, Hedgepoint

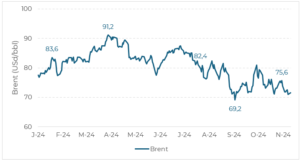

O cenário geopolítico definiu os rumos do mercado de energia em 2024. Conflitos como o de Israel e Hamas, além da guerra entre Ucrânia e Rússia, impulsionaram os preços do petróleo, enquanto a demanda global enfraquecida, especialmente na China, trouxe perspectivas de baixa para 2025.

O ano começou com suporte aos preços devido às baixas temperaturas nos EUA, que interromperam a produção e as operações de refinarias. Em abril, os ataques relacionados ao conflito entre Israel e Hamas, incluindo tensões diretas com o Irã, elevaram os prêmios de risco.

A partir de agosto, sinais de demanda enfraquecida, especialmente com a queda nas importações de petróleo pela China, aumentaram as preocupações no mercado. Com a vitória de Donald Trump nas eleições dos EUA em novembro, espera-se um estímulo à produção de combustíveis fósseis e ao aumento da produção doméstica.

Apesar disso, o aumento da oferta global combinado com uma demanda asiática mais fraca resultou em um tom mais pessimista para as commodities energéticas no final do ano, preparando o mercado para uma transição em 2025.

Fonte: Refinitiv, Hedgepoint

Leia também:

Acesse outros relatórios completos sobre o mercado de commodities direto no HUB da Hedgepoint. No portal, os especialistas abordam dados sobre oferta, demanda, previsões de clima, área plantada e mais. Confira agora!

____________________________________________________________

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabilizam por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil

Contato

(00) 99999-8888 example@mail.com

![]()

![]()