Con un escenario global delicado por India, Brasil tiene potencial para equilibrar la oferta y demanda en el mercado internacional.

Con un escenario mundial delicado, debido principalmente a la situación en India, la nación brasileña tiene el potencial de equilibrar la oferta y la demanda a nivel global. Por lo tanto, el país será clave para influir en los precios del azúcar.

Aspectos como la meteorología, la macroeconomía y los conflictos geopolíticos también influyen en el mercado del azúcar, intensificando su volatilidad. En este contexto, es esencial adoptar herramientas de cobertura capaces de gestionar los riesgos.

Siga nuestro contenido exclusivo y comprenda cómo Brasil puede ser un actor clave en este mercado en 2024. ¡Feliz lectura!

Actualmente, los flujos comerciales siguen siendo ajustados en el mercado del azúcar, considerando la ventana entre el primer trimestre de 2024 y el primer trimestre de 2025. En otras palabras, estamos analizando el ciclo 23/24 y el inicio del ciclo 24/25.

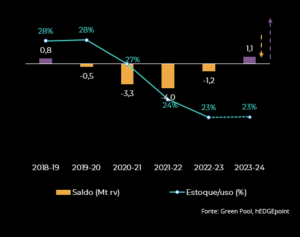

En cuanto al balance global, la cosecha 23/24 de octubre a septiembre debería ser excedentaria, reflejo directo del récord brasileño. En cambio, con el deterioro de las condiciones de cultivo en el Centro-Sur, actualmente se prevé un déficit.

En este caso, cualquier empeoramiento de las ya ajustadas condiciones de disponibilidad podría desencadenar subidas de precios. Aunque la situación no ha sido tan favorable para Brasil, los resultados esperados para el país siguen estando en el límite superior de los últimos años. Sin embargo, si se compara con la temporada 23/24, la cosecha 24/25 representa una reducción significativa.

En cuanto al hemisferio norte, se prevé un clima más favorable para el desarrollo de la caña de azúcar, sobre todo si La Niña no es tan intensa. En este escenario, el fenómeno cooperaría con el régimen monzónico.

En consecuencia, los países productores del sudeste asiático, como India y Tailandia, pueden tener una mayor disponibilidad. En el caso de los primeros, esto no se traducirá necesariamente en exportaciones, ya que dependerán de tres cuestiones:

● Excedente de volumen tras la reanudación del programa de etanol.

● Entorno de precios.

● Medidas gubernamentales.

Al ritmo actual de trituración, Tailandia podría alcanzar una producción de 8,5 millones de toneladas de azúcar en 23/24. En cuanto a la campaña 24/25, dadas las favorables condiciones meteorológicas, no sería de extrañar que el país alcanzara unos 10 millones de toneladas de azúcar. De confirmarse estas cifras, podría producirse un aumento de las exportaciones.

Balance mundial de azúcar (mt rv-outset)

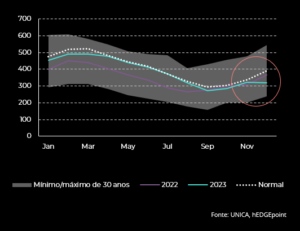

Brasil tuvo su mayor cosecha en 23/24, con cifras récord de caña de azúcar, y se espera que triture 655 millones de toneladas en . En noviembre, diciembre y principios de enero, la producción fue excelente, con cifras superiores a las habituales para la quincena.

En este sentido, el país es capaz de satisfacer la demanda del mercado internacional en un momento de menor oferta en el Hemisferio Norte. La región Centro-Sur fue sumamente importante para las cifras de la temporada actual, con condiciones meteorológicas favorables que contribuyeron a la productividad y a la trituración de la caña de azúcar.

Sin embargo, para la 24/25, la meteorología aporta la mayor volatilidad al mercado del azúcar. Su impacto sigue siendo el factor de riesgo más importante para la zafra 24/25 en Brasil y podría contribuir positivamente a las perspectivas alcistas.

Las precipitaciones y la humedad de febrero, junto con el tiempo desfavorable de la primera quincena de marzo, han mermado el optimismo sobre las previsiones de volumen de caña. La parte norte de la región se vio significativamente más afectada que el sur.

Por lo tanto, la estimación del impacto real de la sequía sigue siendo difícil y nos permite apuntar a una producción de caña de azúcar de 605,8 millones de toneladas. De esta cifra, 41,75 millones de toneladas se destinarían a la producción de azúcar.

Humedad media del suelo en CS (mm en los 0-1,6 m superiores del suelo)

La reducción de la productividad podría llegar al 8,4%, lo que se traduce en una media de TCH (toneladas de caña por hectárea) de casi 79 t/ha. En consecuencia, la reciente sequía en el Centro-Sur y la reducción de los rendimientos podrían provocar un factor alcista en los precios. Por otra parte, una mejor cosecha en el hemisferio norte podría impulsar el factor bajista.

Hay tres factores principales que pueden acentuar la volatilidad en el mercado del azúcar. A continuación explicamos cada uno de ellos.

● Tiempo

Es importante tener en cuenta que la producción de azúcar depende considerablemente de las condiciones climáticas. El año 2024 conlleva el riesgo de un cambio de El Niño a La Niña, con la posibilidad de que este fenómeno climático comience en julio.

La tendencia al alza o a la baja dependerá de la intensidad del fenómeno. Si es más sutil, podría contribuir a una mayor concentración de sacarosa en Brasil y provocar precipitaciones superiores a la media en el hemisferio norte. Ambas situaciones son positivas para la disponibilidad y bajistas para el precio.

Si se producen heladas en Brasil e inundaciones en el hemisferio norte, existe la posibilidad de que el mercado del azúcar tenga problemas, debido a las repercusiones negativas sobre la producción.

Leer más: La influencia de los fenómenos climáticos en el mercado de materias primas

● Conflicto en el Mar Rojo

Aunque los conflictos actuales no afectan a los principales productores de azúcar, existe la posibilidad de que repercutan, especialmente a través del complejo energético.

El conflicto en curso en el Mar Rojo está provocando interrupciones y un aumento de los costes en el comercio internacional con África Oriental y Asia Oriental. Por tanto, plantea el riesgo de reducir un suministro ya de por sí escaso, lo que está provocando un estrangulamiento en diversos mercados que dependen de los buques que transitan por esta región.

● Macroeconomía

Es probable que los bancos centrales de todo el mundo empiecen a recortar los tipos de interés. Este escenario contribuye a unas perspectivas alcistas. Sin embargo, el aumento de la deuda podría ralentizar el proceso. Por lo tanto, será esencial vigilar los movimientos macroeconómicos.

Lea aquí:

● Volatilidad en el mercado de materias primas: perspectivas para 2024

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil

Contato

(00) 99999-8888 example@mail.com

![]()

![]()

.png)

.png)