En Brasil, el mercado del trigo depende de importaciones, pero gana destaque por el crecimiento de la producción nacional en los últimos años.

En Brasil, el mercado del trigo se caracteriza por la dependencia de las importaciones. El país también viene destacándose debido al aumento de la producción en la Región Sur. Argentina, a su vez, siempre fue el principal exportador de trigo para la nación brasileña, pero la cosecha 2022/23 de este commodity agrícola se vio afectada por una extrema sequía.

Según el USDA (Departamento de Agricultura de Estados Unidos), la producción brasileña de trigo, en la cosecha 22/23, está estimada en 10,4 millones de toneladas, lo que lo convierte en el 14ª mayor productor mundial. Andrey Cirolini, Relationship Manager de hEDGEpoint, refuerza el buen desempeño de Rio Grande do Sul para este resultado: “El área de siembra aumentó considerablemente en este estado, pasando de 1,165 millones de toneladas a 1,5 millones”.

En Argentina, la producción ascendió a 12,4 millones de toneladas en la cosecha 22/23 de trigo, lo que representa 8,1 millones por debajo de las proyecciones iniciales. Además, son 10 millones de toneladas menos que el récord de 22,4 millones de toneladas de la cosecha anterior, es decir, una caída del 45%. Sol Arcidiácono, Sales Head Desk de hEDGEpoint, señala que el clima contribuyó a la reducción significativa:

“Fue un escenario complejo, con falta de lluvias y una fuerte sequía que afectó a toda la región productiva de Argentina e impidió el buen desarrollo de los cultivos “, explica.

La situación de sequía en Argentina definió la cosecha de trigo 22/23 como la peor de los últimos años. Debido al clima irregular, muchas áreas no se sembraron. La presencia de sequía severa está fuertemente relaciona con La Niña, que duró tres años y terminó en marzo de 2023.

Este fenómeno provoca un enfriamiento del Pacífico y es capaz de alterar el régimen de precipitaciones y las temperaturas en todo el planeta, con consecuencias en diversos cultivos. En Argentina, afectó considerablemente la productividad del trigo sembrado a fines del invierno de 2022.

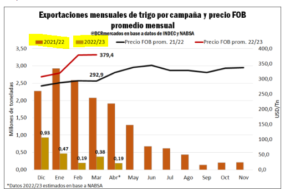

Según lo divulgado por el USDA, las exportaciones de trigo en la temporada 22/23 se estiman en 5,8 millones de toneladas, con destino principalmente a Brasil, Indonesia y otros países de América Latina. La BCR (Bolsa de Comercio de Rosario) indica que la caída en la producción total de grano debe tener consecuencias significativas en los ingresos: los envíos al exterior están proyectados en 5,6 millones de toneladas, cifra un 40% inferior a la de la cosecha de 21/22.

En el gráfico, se muestran las estimaciones de las exportaciones mensuales de trigo en las cosechas de 2021/22 y 2022/23 y el precio FOB promedio mensual:

Fuente: BCR Mercados en base a datos de INDEC y NABSA.

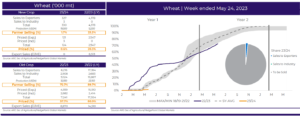

Para Sol Arcidiácono, el año fue uno de los más difíciles para los productores argentinos, con un desplome de las expectativas y una urgente necesidad de recuperación. Muchos incluso habían vendido su producción por adelantado. No obstante, no pudieron cumplir con varias de estas ventas que se pospusieron para la próxima cosecha:

“Las ventas de los productores para el ciclo que se está sembrando actualmente se encuentran en mínimos históricos. Esto se debe a precios considerablemente más bajos y al desafío climático de la transición del año de La Niña a El Niño. Las reservas de humedad son bajas y es poco probable que las precipitaciones mejoren hasta la primavera. Los productores no se sintieron muy bien con la aceleración de las ventas. La incertidumbre política también es otro factor, ya que es año de elecciones y no hay un candidato favorito”, explica la especialista de hEDGEpoint.

El gráfico ilustra lo expuesto por Arcidiácono con las ventas de los productores hasta la semana del 24 de mayo de 2023:

Fonte:Secretaria de Agricultura da Argentina | hEDGEpoint Global Markets

Fuente: Secretaría de Agricultura de Argentina | hEDGEpoint Global Markets

A pesar de la sequía histórica de la cosecha de 22/23 en Argentina, Brasil no sintió los impactos del país vecino porque disminuyó su necesidad de importaciones. Según datos de 9° relevamiento de la Conab (Compañía Nacional de Abastecimiento), en abril de 2023, se importaron 312,8 mil toneladas de trigo para atender la demanda interna. Esta cifra representa un 26,96% menos que en marzo/2023 y un 38,87% menos que en el mismo período del año pasado. Del total importado, el 54,79% proviene de Argentina.

La reducción se debe al hecho de haber recogido una cosecha superior, con la industria originando principalmente en el mercado interno. Andrey Cirolini aclara: “Brasil aumentó mucho la producción de trigo y logró un récord de 10 millones de toneladas. Conseguimos una mayor cantidad de producción, por lo que también redujimos esta dependencia. Además, la Región Sur también exportó casi 3 millones de toneladas”.

Rio Grande do Sul es protagonista en este contexto: en la cosecha 22/23, fueron 6,01 millones de toneladas de trigo producidas, en un total de 1,6 millones de hectáreas. Las condiciones climáticas para el trigo en Rio Grande do Sul fueron importantes para los buenos resultados:

“El clima fue favorable para la producción de trigo en Rio Grande do Sul, ya que La Niña contribuyó a una primavera seca, lo que favorece el cultivo en la época de la cosecha. Antes, Paraná ocupaba la posición de principal productor. Sin embargo, en los últimos años, está perdiendo esta posición para el estado de Rio Grande do Sul. Las lluvias al final del ciclo del cultivo del año pasado provocaron problemas de calidad en el trigo de Paraná, lo que provocó la necesidad de exportar aproximadamente 300 mil toneladas de trigo forrajero, lo que contribuyó a la consolidación de este escenario”, pondera Cirolini.

Según el análisis de hEDGEpoint, la perspectiva es de recuperación argentina y vuelta del equilibrio de las exportaciones a Brasil en la cosecha de trigo 23/24. De este modo, prevé el restablecimiento del funcionamiento habitual del mercado.

Se estima que la nación argentina alcance una producción de cerca de 16 millones de toneladas para la cosecha 23/24, con 6,3 millones de hectáreas sembradas, según la Bolsa de Granos de Buenos Aires. El USDA tiene una estimación más optimista que las fuentes locales, proyectando 19,50 millones de toneladas.

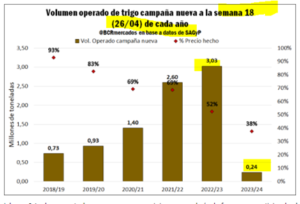

Vea en el gráfico el volumen operado de trigo en la nueva campaña a la semana 18 de cada año, sobre el área + producción de trigo en Argentina:

Fuente: BCR Mercados, en base a datos de SAGyP

“En Argentina, el progreso actual de la siembra de trigo es de casi un 40%, a mediados de junio. Se espera una mejor producción, impulsada por El Niño, que debe traer más precipitaciones en el segundo semestre, aunque la inversión en fertilizantes este año sea más baja”, dice Sol Arcidiácono.

Vea el volumen de agua en la capa superficial del suelo y en el perfil, hasta el 12/06/2023:

Fuente: hEDGEpoint Global Markets

En Brasil, según información del USDA, la cosecha de trigo para la campaña 23/24 se estimó en 10 millones de toneladas. Las existencias indicaron 1,83 millones de toneladas, con exportaciones de 3,50 millones de toneladas. Estados como Rio Grande do Sul y Paraná ya cuentan con áreas sembradas, iniciando el desarrollo vegetativo.

Es importante observar los posibles impactos de El Niño en la producción de la Región Sur. En Santa Catarina, la Conab señala la expectativa de una menor área cultivada y una caída de la productividad debido al fenómeno. Andrey Cirolini resalta:

“Con la llegada de El Niño, habrá riesgo de más lluvias en los meses de invierno y primavera, lo que puede afectar negativamente a la cosecha de trigo. Por lo tanto, tanto la productividad como la calidad de los cultivos pueden verse afectadas. Necesitamos estar atentos”, aclara el especialista de hEDGEpoint.

A pesar de todas las previsiones realizadas, es importante recordar que solo son tendencias. No es posible evitar acontecimientos como cambios políticos, eventos imprevisibles, adversidades del clima y conflictos económicos a nivel local y/o mundial.

En un mercado tan volátil como el de commodities, es importante contar con una gestión de riesgos. En hEDGEpoint, combinamos el conocimiento de especialistas con productos de hedge que siempre ofrecen la mejor experiencia en operaciones de futuro. Sus negocios reciben valiosos análisis e insights valiosos para una planificación segura, en la que se identifican oportunidades estratégicas.

¡Hable con un experto de hEDGEpoint para más información!

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil

Contato

(00) 99999-8888 example@mail.com

![]()

![]()

.png)

.png)

.png)