Perspectivas generales de los commodities agrícolas y energéticas en 2024

Los commodities en 2024: descubra qué factores podrían influir en el mercado mundial de commodities, a partir del análisis de los profesionales de hEDGEpoint. ¡Léalo aquí!

Al inicio de este año, hay un aumento en el interés global por comprender las perspectivas de los commodities agrícolas y energéticas. Por lo tanto, es esencial monitorear las dinámicas que podrían afectar al sector. Estos incluyen factores relacionados con la macroeconomía y la geopolítica, ya que presentan riesgos de provocar volatilidad en el mercado de commoities a nivel local y global.

Teniendo esto en cuenta, el equipo de inteligencia de mercado de hEDGEpoint analizó algunos puntos relevantes para el mercado de commodities en 2024, que se presentaron en el seminario web Outlook 2024.

Siga leyendo, infórmese sobre el tema y descubra también cómo ver el acontecimiento al completo.

Commodities en 2024: conozca los aspectos a seguir

A continuación, encontrará los principales acontecimientos que nuestros profesionales señalaron para que el sector agrícola los siga de cerca este año.

1. Macroeconomía

En Estados Unidos, las previsiones apuntan a que los precios convergerán hacia el objetivo estipulado tras un costoso proceso desinflacionista. El escenario restrictivo no ha desembocado en recesión, lo que permitirá a la Reserva Federal empezar a recortar los tipos de interés este año.

A pesar de las elecciones, es posible que se mantenga la resistencia histórica del mercado estadounidense a la volatilidad política. Sin embargo, los recortes de los tipos de interés en EE.UU. pueden tener un impacto limitado en los rendimientos de la deuda pública estadounidense. Esto se debe al elevado déficit público y a los riesgos geopolíticos mundiales.

En el caso de Europa, destaca la capacidad de controlar la inflación sin un gran impacto en la actividad económica. Además, está la probable postura más dura del BCE (en comparación con la Fed) a lo largo de 2024.

En Brasil, la economía sorprendió al alza en 2023, con unos resultados excepcionales de la balanza comercial. Sin embargo, se espera que el equilibrio fiscal siga siendo un reto en 2024.

Mientras tanto, en China, la relativa debilidad de la actividad económica y las persistentes presiones deflacionistas merecen atención. El país también está sufriendo la devaluación de su moneda debido a los elevados tipos de interés de las principales economías mundiales.

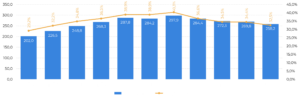

2. El mercado de la soja

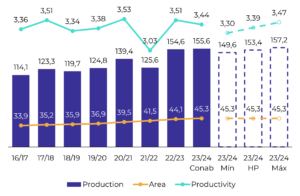

La soja es la principal commodity de la agricultura brasileña. Se espera que la cosecha brasileña sea menor de lo previsto inicialmente: la última estimación de hEDGEpoint, sitúa la producción en 154 millones de toneladas. Al principio de la campaña, las previsiones indicaban más de 160 millones de toneladas.

Soja Brasil – Producción (M toneladas)

Fuente: hEDGEpoint, Conab

En el plano internacional, los siguientes factores configuran las perspectivas del mercado de la soja en 2024:

- Recuperación de la cosecha argentina.

- Reducción de la productividad en Estados Unidos.

- Ligera ralentización de la demanda china.

La meteorología será otro factor clave para los productores de soja de Brasil. Por tanto, podría afectar a la oferta y la demanda en el país.

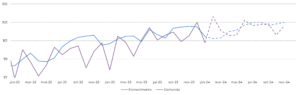

2. Mercado del maíz

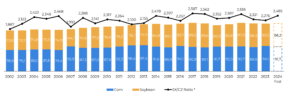

Al igual que la soja, el maíz presenta unos balances mundiales más holgados. Es esencial vigilar la demanda china de esto commodity, que disminuye en la cosecha 2023/24.

Maíz China – Importaciones (M toneladas)

Fuente: Alfândega da China

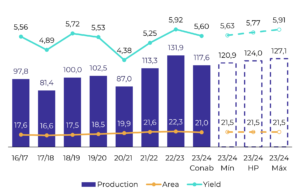

Debido a las adversas condiciones meteorológicas, se espera que Brasil produzca 117 millones de toneladas en el ciclo actual. Esta cifra contradice las expectativas iniciales de hasta 133 millones de toneladas.

Maíz Brasil – Producción (M toneladas)

Fuente: hEDGEpoint, Conab

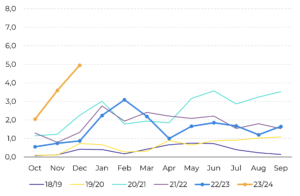

En Estados Unidos, el cereal ha ganado superficie en detrimento de la soja en los últimos años. Sin embargo, las intenciones de siembra de la nueva cosecha norteamericana son aún inciertas y deberían anunciarse en breve. Habrá que estar atentos a este escenario, ya que es probable que la competitividad del país afecte a los precios brasileños en el mercado exterior.

Superficie plantada de maíz y soja en EE.UU. frente a la proporción de soja noviembre/mayo diciembre (M ac)

Fuente: USDA, hEDGEpoint

4. Mercado del trigo

La relación entre las existencias y la utilización del trigo mundial es la más ajustada desde 13/14. Prácticamente todos los principales países productores tuvieron cosechas inferiores a las del año anterior.

La importante oferta rusa y el escenario de elevados tipos de interés influyen en una tendencia a la baja del mercado del trigo, que podría persistir hasta 2024. Se espera una gran cosecha rusa de invierno, con una producción total superior a 90 millones de toneladas.

Mientras que Ucrania prevé una cosecha de algo más de 20 millones de toneladas, en Estados Unidos el riesgo de muerte invernal podría afectar a la cosecha, pero las condiciones siguen siendo en general favorables.

Por lo tanto, el mercado brasileño del trigo debe seguir la evolución de la producción mundial, prestando atención al clima local y mundial. Si el tiempo es favorable para el desarrollo de los cultivos, deberíamos ver una continuación de la tendencia a la baja de los precios. Sin embargo, una climatología adversa podría provocar un cambio en la tendencia actual.

Existencias finales mundiales de trigo y existencias/utilización (M tm)

Fuente: USDA

5. Azúcar

El mercado mundial del azúcar se encuentra actualmente en un delicado equilibrio. Por eso, cualquier cambio en la oferta o la demanda puede disparar los precios.

Dado el tiempo más seco de los próximos meses, se espera que el Centro Sur de Brasil triture la mayor parte de la caña de azúcar disponible. Se espera una producción récord de azúcar: 42,4 millones de toneladas. De esta cifra, 33,5 millones de toneladas deberían exportarse.

En Brasil, la buena producción prevista podría resolver por sí sola el déficit del flujo comercial y mantener la fuerza bajista. Si el tiempo sigue siendo favorable, podríamos ver el mismo rango de cotización durante un tiempo.

En el hemisferio norte, la producción disminuye, con India fuera del mercado. Tailandia vuelve a registrar una menor disponibilidad debido a la climatología adversa. A partir del tercer trimestre del año, la aparición de La Niña merece atención, ya que podría ser crucial para la recuperación de la región.

6. Café

En el mercado del café, la posible reducción de la producción brasileña tanto de arábica como de conilon podría impulsar los precios al alza. Además, el conflicto en el Mar Rojo está retrasando los envíos del producto.

Las existencias también son históricamente bajas, con un déficit de café robusta, lo que refuerza la tendencia al alza de los precios. Vietnam, el principal país productor, tuvo una menor producción debido a la reducción de la superficie y a la irregularidad del tiempo.

Sin embargo, la demanda ha aumentado en el mismo periodo. En el contexto actual, Vietnam es capaz de suministrar la menor cantidad de robusta para satisfacer la demanda del mercado en más de 16 años.

Como posibles puntos bajos para los precios del café, preocupa la cosecha del 25/26 debido a la posible formación de La Niña al comienzo de la segunda mitad del año.

7. Mercado de la energía

El conocimiento de las perspectivas del mercado de la energía es sumamente importante para el sector agroindustrial, ya que la agricultura depende de los recursos energéticos. Entender las tendencias de este mercado permite a los profesionales de la agroindustria tomar decisiones mejor informadas.

En este sentido, el primer punto a destacar es el hecho de que la producción de energía está creciendo, pero la demanda no sigue el mismo ritmo. Los países que no pertenecen a la OPEP+ contribuyen cada vez más al aumento de la oferta energética ( ). Por lo tanto, existen riesgos razonables a la baja para el futuro.

Otro aspecto relevante se refiere a China, que se espera que impulse la demanda de petróleo en 2024. Sin embargo, se prevé que el menor crecimiento económico de la nación china limite esta expansión, así como la inversión en combustibles no fósiles.

El conflicto entre Israel y Hamás ha introducido una importante volatilidad en el mercado, con más buques evitando la ruta del Mar Rojo, lo que ha alimentado el sentimiento alcista, especialmente para el mercado energético europeo. Brasil debe vigilar de cerca las repercusiones.

Balance mundial de petróleo crudo y combustibles líquidos (millones bpd)

Fuente: EIA

Aunque el mercado del petróleo se enfrenta a desafíos, la OPEP+ debe seguir siendo un actor activo en la defensa de la estabilización de los precios.

hEDGEpoint HUB: regístrese y acceda a nuestro Webinar exclusivo

Como se ha dado cuenta, numerosos factores podrían causar volatilidad en la producción agrícola brasileña en 2024. El mercado de commodities requiere un análisis continuo y en profundidad para que toda la cadena pueda predecir las tendencias y protegerse de los riesgos.

Contar con el HUB de hEDGEpoint marca la diferencia. En nuestra plataforma educativa, puede consultar los análisis completos del equipo de inteligencia de mercado de hEDGEpoint.

Regístrese ahora en el HUB de hEDGEpoint y vea nuestro seminario web Outlook 2024 de forma gratuita. También tendrás 30 días gratis en nuestra plataforma. Obtenga información exclusiva y vaya un paso por delante.

Visítenos y descubra cómo podemos ayudar a su empresa.

¡Reciba el mejor contenido sobre gestión de riesgos de commodities en su correo electrónico!

¡Quiero suscribirme!