Mercado de açúcar: outlook Hedgepoint 2025

Todo ano, a equipe de especialistas da Hedgepoint publica relatórios completos sobre o panorama global de diversas commodities agrícolas. No blog, você já pode acompanhar conteúdos publicados sobre café e soja e oleaginosas. Neste texto, vamos abordar as tendências de curto e longo prazo para o mercado de açúcar em 2025.

A coordenadora de inteligência de mercado da Hedgepoint, Lívea Coda, foi responsável por esse report do açúcar. De acordo com a especialista, o segmento segue em um cenário de forte volatilidade, impulsionado por questões de disponibilidade e macroeconomia. Acompanhe abaixo os principais insights levantados e faça uma boa leitura!

Leia também:

- Destaques do mercado de petróleo: dados de 2024 e início de 2025

Inflação e impacto no mercado de açúcar global

O outlook 2025 inicia abordando dados econômicos sobre o mercado. Conforme citado no documento, o Fundo Monetário Internacional (FMI) indica que a inflação global deve cair de 4,2% para 3,5% neste ano, com uma convergência mais rápida para a meta nas economias avançadas.

“Com isso, os Estados Unidos e a União Europeia estão mais próximos de atingir seus objetivos do que o Brasil, a Índia e a China – países diretamente relacionados ao setor açucareiro”, indica Coda.

A especialista relata que há preocupação com a persistência da inflação americana e seu fortalecimento devido à agenda da nova administração de Trump. Essa antecipação impulsionou o dólar a novos patamares ao final de 2024.

● Economia no Brasil em relação ao açúcar

Como o Brasil é o principal fornecedor de açúcar, a desvalorização do real incentiva os produtores locais a vender no mercado internacional. Esse comportamento brasileiro contribuiu para uma correção dos preços do adoçante. Entretanto, a moeda local obteve uma recuperação em janeiro de 2025 (recuando para menos de R$6 ao dólar), o que limitou as novas vendas.

“O Comitê de Política Monetária (COPOM) elevou a taxa Selic em sua última reunião e indicou que novos aumentos podem ocorrer em 2025. Esse movimento favorece a moeda brasileira, ao sugerir um maior diferencial de juros entre o Brasil e os Estados Unidos – o que pode atrair capital estrangeiro”, acrescenta Lívea.

Contudo, a profissional da Hedgepoint indica que as questões fiscais não resolvidas no Brasil ainda atuam como uma barreira para maior valorização da moeda nacional. Desta forma, o patamar para o real permanece incerto, podendo atuar tanto do lado altista como baixista para o mercado de açúcar.

Leia também:

- Safra 2024/2025 de milho e soja: Brasil e Argentina em busca de recordes

Mercado global de açúcar: balanço geral

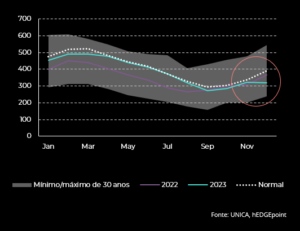

“Depois de quatro anos de déficit, o mercado de açúcar mundial está andando na corda bamba. O Brasil caminha para um nível de disponibilidade mais alto e estável, mas o Hemisfério Norte ainda enfrenta dificuldades. Nossa equipe de especialistas observou uma certa recuperação, mas a maioria dos países ainda está longe de sua capacidade histórica”, aponta Lívea Coda.

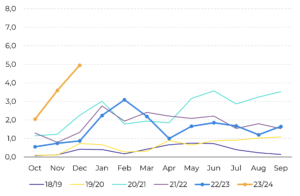

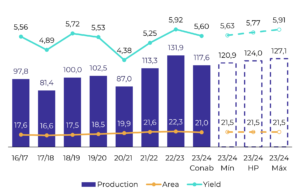

Expectativas para a safra 2025/26 de açúcar

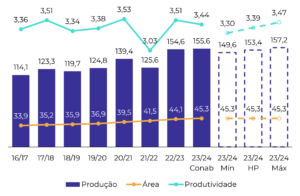

No Brasil, a umidade do solo na região Centro-Sul melhorou, impulsionada pelo clima favorável entre novembro e janeiro. Em comparação com anos anteriores, o índice NDVI (Normalized Difference Vegetation Index) indica uma recuperação da saúde da planta, aumentando sua capacidade de absorção da luz solar.

A especialista da Hedgepoint sugere uma produção açucareira de 43,3 Mt em 25/26 na região produtora. No total de cana, as expectativas também aumentam para 630 Mt.

● Estimativas para o mercado de biocombustíveis

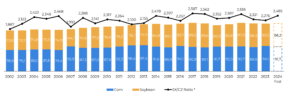

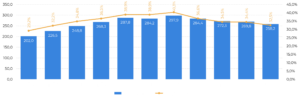

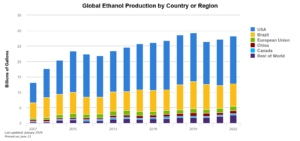

Desde a pandemia da Covid-19, o etanol tem encontrado dificuldades para competir com o açúcar. Alterações na política fiscal seguidas pelo fim da PPI dificultaram qualquer reação de preços do biocombustível.

“Para o período 24/25, estimamos um crescimento do ciclo Otto de 2,3% para o centro-sul do Brasil e 5,8% para o nordeste. Já para 25/26, dada a expectativa de desafios econômicos, o crescimento deve ser mais limitado, em torno de 2% em cada região”, acrescenta. Coda também informa que a estimativa considera a alteração da mistura de anidro de 27% para 30% em junho de 2025.

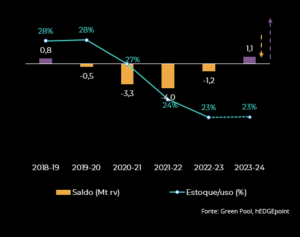

Outro ponto levantado no outlook é o estoque de biocombustíveis. De acordo com os dados, a maior disponibilidade com a safra de 630 Mt combinada com a expansão esperada para o etanol de milho mantém os estoques em patamares confortáveis.

Lívea aponta que as tarifas mais altas nos Estados Unidos podem aumentar a disponibilidade doméstica de biocombustíveis no Brasil. Nos últimos cinco anos, o país exportou 500 milhões de litros de etanol para a América e importou apenas 300 milhões de litros.

Se não houver qualquer tipo de comércio entre os países, o excedente médio de 200 milhões de litros poderia ficar no Brasil. Esse volume corresponde a menos de 1% da produção brasileira, tendo um baixo impacto esperado nos preços.

Leia também:

- Estados Unidos: a influência no mercado de commodities

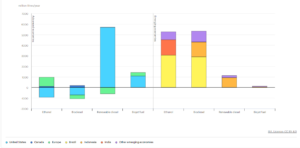

Perspectiva de oferta no cenário internacional

● Índia

A equipe de especialistas da Hedgepoint relata que a Índia é um fator de alta a curto prazo. O país teve uma precipitação próxima da média durante o desenvolvimento da cana, o que sustenta a projeção de 30 milhões de toneladas. No entanto, se a safra for encerrada mais cedo, um déficit global pode surgir, dando ainda mais suporte aos preços.

● Tailândia

A Tailândia vai na direção oposta, com maior disponibilidade. Neste país, a área de cana se expandiu e as boas condições climáticas devem recuperar a produção para mais de 11 milhões de toneladas em 2024/25, ampliando sua participação nos fluxos globais.

● União Europeia

Já a Europa deve produzir 16,5 milhões de toneladas de açúcar, considerando um desvio médio de produto para o etanol. O aumento da disponibilidade na Ucrânia pode reduzir as importações do bloco europeu e impactar o plantio da próxima safra.

● México

O México apresentou melhores condições para o desenvolvimento da cana-de-açúcar, mas a produção ainda deve ficar abaixo da capacidade. No entanto, espera-se uma maior disponibilidade para exportação.

● Estados Unidos

Prevê-se que os Estados Unidos terão maior disponibilidade doméstica, reduzindo sua dependência do comércio internacional, especialmente considerando os maiores estoques de 24/25. A incerteza em relação às revisões tarifárias pode levar o país a buscar outras fontes de importação.

● China

A China é a maior importadora do mercado açucareiro do mundo. Em termos de demanda, o país tem apresentado ótimos resultados. Sua produção estimada para a safra 24/25 é de 11Mt, reduzindo sua necessidade de importação. Além disso, a produção de açúcar na China já aumentou 28% até janeiro, chegando a 7,5 milhões de toneladas.

Leia também:

- Como a aproximação comercial entre Brasil e China afeta os preços da soja?

Tendências de curto e longo prazo para o mercado de açúcar

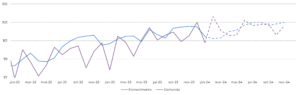

“Considerando todos os países analisados, ficam claras duas tendências de curto e longo prazo. No curto, depende-se da disponibilidade do Hemisfério Norte, região com custos mais altos e capacidade de produção reduzida. Esse cenário constrói uma tendência altista que dá suporte ao contrato de março e ao de maio”, aponta Coda.

No longo prazo, a especialista aponta que os demais contratos de 2025, julho e outubro, se tornam baixistas pela disponibilidade brasileira. Caso o clima durante o desenvolvimento da safra do Hemisfério Norte registre condições favoráveis, outubro se torna o contrato mais baixista. Esse cenário pode afetar o contrato de março de 2026.

Baixe o outlook de açúcar 2025

Além desses insights, você pode conferir os dados completos no outlook 2025 sobre o mercado de açúcar. Basta acessar o Hedgepoint HUB, se cadastrar e conferir os materiais elaborados pelos especialistas.

——————————————————————————————————————

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabilizam por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

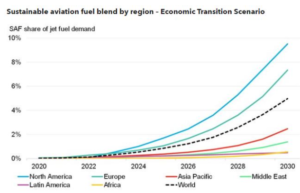

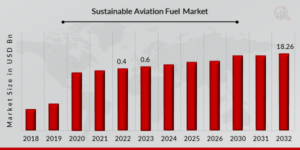

De acordo com Lívea Coda, a cana-de-açúcar é a principal matéria-prima mundial na produção de bioenergia porque possui um alto teor de açúcar. Na última década, o milho também tem sido altamente utilizado para a produção de combustível, principalmente o

De acordo com Lívea Coda, a cana-de-açúcar é a principal matéria-prima mundial na produção de bioenergia porque possui um alto teor de açúcar. Na última década, o milho também tem sido altamente utilizado para a produção de combustível, principalmente o

Murilo Mello também afirma que o SAF de etanol pretende substituir o petróleo na aviação sem necessidade de adaptação mecânica. Esse novo combustível pode ser uma nova alternativa econômica para os produtores, principalmente o Brasil que é um dos maiores nomes na bioenergia.

Murilo Mello também afirma que o SAF de etanol pretende substituir o petróleo na aviação sem necessidade de adaptação mecânica. Esse novo combustível pode ser uma nova alternativa econômica para os produtores, principalmente o Brasil que é um dos maiores nomes na bioenergia.